PayPay株式会社は、提供するキャッシュレス決済サービス「PayPay」における、登録ユーザー数などの主要指標の推移および2022年度上期に実施した主な取り組みについてお知らせします。

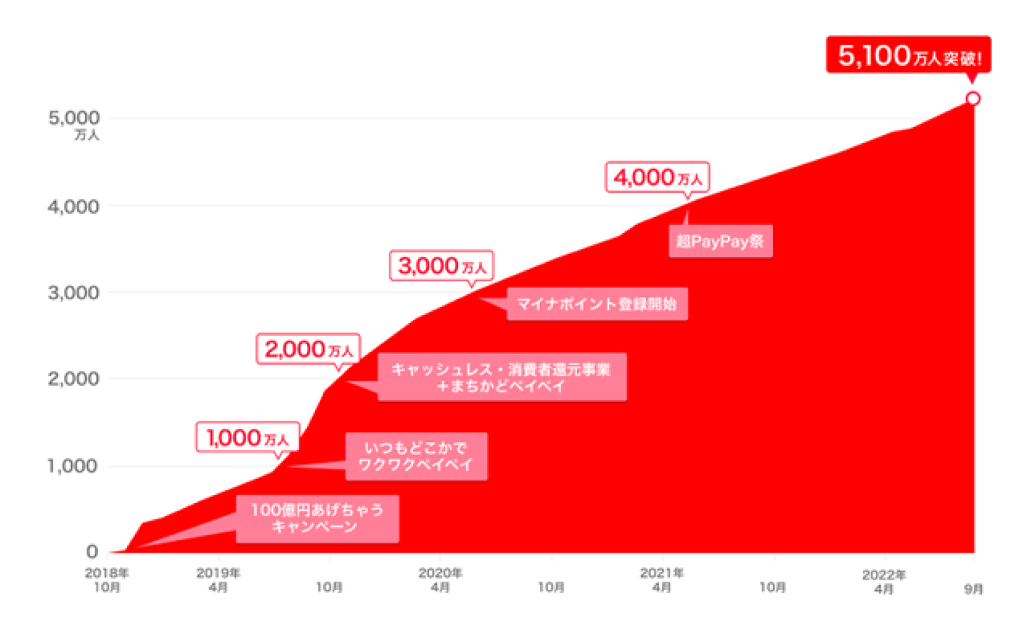

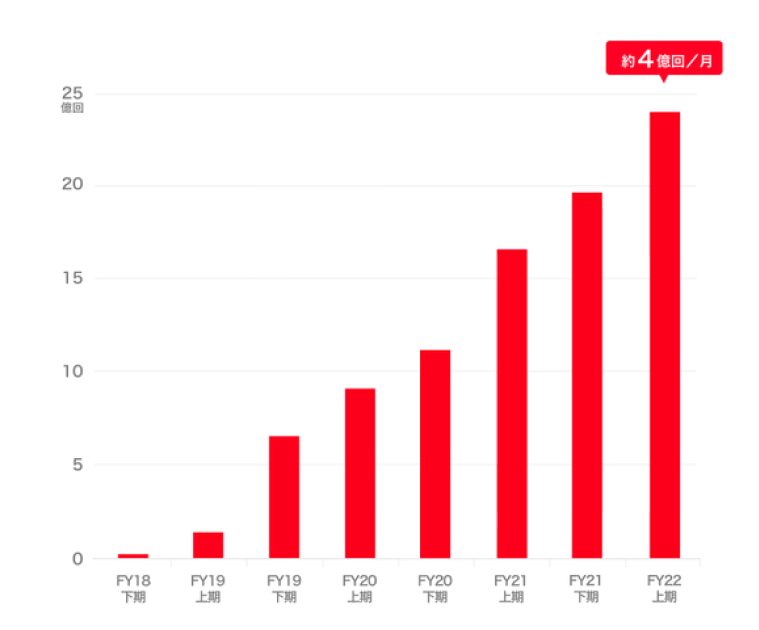

「PayPay」の登録ユーザー数、決済回数は昨年度から引き続き伸長し、順調に推移しました。登録ユーザー数は2022年9月時点で5,100万人を突破し、決済回数は2022年4月から2022年9月までの半年間で23億回を突破し、前年同期比約1.4倍になりました。現在のPayPayポイントユーザー数(※1)は、延べ1.6億人以上(※2)となっています。

【登録ユーザー数、決済回数】

登録ユーザー数:5,100万を突破(※3)

決済回数:2022年度上期において23億回超(※4)

※1 2022年4月から「PayPayボーナス」を「PayPayポイント」に名称変更しました。

※2 PayPay登録ユーザー数(5,100万、2022年9月)、”ソフトバンク””ワイモバイル””LINEMO”のPayPayポイントを保有できるスマホユーザー数(2,792万、2022年6月末)、ヤフーの月間利用者数(8,600万、ニールセン「TOPS OF 2021: DIGITAL IN JAPAN 日本におけるトータルデジタルリーチTOP10」。2021年1月から10月までの月平均利用者数。スマートフォンとパソコンのユーザー重複を含まない)の合計。PayPayポイントを保有していれば、アカウント登録でご利用いただけます。

※3 PayPayのアカウント登録済みのユーザー数です。

※4 ユーザー間でのPayPay残高の「送る・受け取る」機能の利用回数や、Alipayアプリを利用しての決済回数は含みません。

PayPayは、新型コロナウイルス感染症に起因する生活様式の変化をはじめ、政府としてもキャッシュレス決済を推進しているなかで電子決済を普及させるプラットフォームの役割を担い、登録ユーザー数、実店舗やオンラインサービスでの利用シーンを拡大しました。今期は、ミニアプリ「PayPay資産運用」や「PayPay銀行」の提供を開始し、PayPayカード株式会社の完全子会社化など、金融サービスをさらに発展させていく施策を行いました。また、「PayPayクーポン」のネット利用・注文も可能とするなど、加盟店のDX(※5)をさらに支援し、オペレーションの改善や販売活動の効率化を加速させていく取り組みも実施しています。

PayPayは、引き続きキャッシュレス決済の推進や、サービスの追加、拡大を通して、ユーザーの利便性、社会の生産性向上に取り組むとともに、持続可能な事業経営に向けて取り組んでいきます。

※5 デジタルトランスフォーメーションの略。企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること。(経済産業省:DX推進ガイドラインより)

【2022年度上半期のPayPayの取り組み】

<新サービスの追加と既存サービスの拡充>

「PayPay資産運用」「PayPay銀行」といった金融サービスのミニアプリを強化。「ポイント運用」には「金(ゴールド)コース」を追加し、700万運用者を達成

ミニアプリに新サービス「吉野家テイクアウト」「TOHOシネマズ」「シェアサイクル」を追加

「PayPayほけん」の累計加入件数がサービス提供開始から10カ月で100万件を突破。保険業界初の「熱中症お見舞い金」を提供開始。「あんしんドライブ」の加入件数は25万件を突破

「PayPayクーポン」のネット利用・注文対応や「オートチャージ機能」の改善など、サービス向上で、よりスムーズな決済体験を実現

<PayPayの決済プラットフォームを活用した取り組み>

<お得で魅力的なキャンペーンの実施>

<安全、安心を追求した取り組み>

「PayPay資産運用」「PayPay銀行」といった金融サービスのミニアプリを強化。「ポイント運用」は「金(ゴールド)コース」も追加し、700万運用者を達成

2022年8月より、PayPay証券株式会社が提供する有価証券の買付や売却が行える「PayPay資産運用」の提供を開始しました。キャッシュレス決済サービス上で有価証券の売買ができる国内で初めてのサービス(※6)となります。厳選された6コースで、100円から始めることができ、売却するとPayPay残高(PayPayマネー)へ即時チャージされ、お買い物にご利用いただけるなど、初めて資産運用を行う方にも、始めやすいサービス設計となっています。

同じく2022年8月より、PayPay銀行が提供する振り込みなどのサービスをPayPayアプリから利用できるミニアプリ「PayPay銀行」の提供を開始しています。

また、「PayPay」のミニアプリ(※7)としてPayPayアプリで疑似運用体験ができるサービス「ポイント運用」(※8)では、新たに「金(ゴールド)コース」が加わりました。さらに、2020年4月のサービス提供開始からおよそ2年半で700万運用者を突破しました。これは主要な疑似投資ポイント運用サービス取扱業者で最速記録(※9)です。

※6 国内の代表的なキャッシュレス決済サービスを提供する会社についてPayPay証券調べ(2022年7月29日時点)。

※7 PayPay株式会社のパートナー企業が提供するサービスの予約や商品の注文、支払いなどが「PayPay」アプリからスムーズに行うことができる機能です。

※8 「ポイント運用」は2022年7月よりPPSCインベストメントサービス株式会社(PayPay証券株式会社の完全子会社)が提供しています。

※9 疑似投資ポイント運用サービス取扱業者(au PAYポイント運用、クレディセゾン永久不滅ポイント運用サービス、dポイント投資、楽天ポイント運用、五十音順)で比較(2022年10月現在、PayPay証券調べ)

ミニアプリに新サービス「吉野家テイクアウト」「TOHOシネマズ」「シェアサイクル」を追加

お弁当のテークアウトサービスを簡単に利用できる「吉野家テイクアウト」、映画のチケットが購入できる「TOHOシネマズ」、シェアサイクルサービス「HELLO CYCLING」が簡単に利用できる「シェアサイクル」を、「PayPay」のミニアプリとして新たに追加しました。生活のあらゆるシーンで「PayPay」を利用いただけるよう、引き続き「ミニアプリ」の拡充を図り、「決済」アプリからユーザーの生活をもっと豊かに便利にする「スーパーアプリ」へと進化を続けていきます。

「PayPayほけん」の累計加入件数がサービス提供開始から10カ月で100万件を突破。保険業界初の「熱中症お見舞い金」を提供開始。「あんしんドライブ」の加入件数は25万件を突破

PayPayでは、PayPayアプリからPayPay保険サービス株式会社(代表取締役社長CEO:兵頭 裕)が提供する保険商品に簡単に加入できるミニアプリ「PayPayほけん(1dayほけん)」を2021年12月から提供しています。PayPayほけんの累計加入件数は、サービス提供開始から約10カ月の2022年10月14日に100万件を突破しました。これはインターネット販売を主軸とする類似の損害保険販売サービス内で最速です(※10)。

また、2022年4月には、「PayPayほけん(1dayほけん)」で熱中症に特化した保険業界初(※11)となる保険商品である「熱中症お見舞い金(※12)」の提供を開始しました。当日午前9時までの申し込みで午前10時から保障が開始され、ご家族の申し込みも可能であることから、保護者が子供の部活動に備えて加入するケースや遠方にお住まいの両親の熱中症リスクに備えて加入するケースも多く見られています。

さらに、「あんしんドライブ(1日自動車保険)(※13)」の加入件数が、2021年12月の販売開始から10カ月で25万件を突破しました。2022年10月1日以降に補償が始まる契約から、「PayPayほけん(1dayほけん)」で提供する「あんしんドライブ(1日自動車保険)」の保険料を値下げしました。この値下げによって、12時間650円から加入できる「お手軽プラン」は業界最安プラン(※14)となりました。

※10 損害保険商品をインターネットで販売するLINEほけん、楽天損害保険株式会社の公表データより比較。PayPay調べ。

※11 アイアル少額短期保険株式会社調べ(2022年4月時点)。

※12 熱中症お見舞い金(保険正式名称:ミニ医療保険(熱中症保障条項))はPayPay保険サービス株式会社と住友生命グループ子会社のアイアル少額短期保険株式会社(代表取締役社長:安藤 克行)が提供しています。

※13 あんしんドライブ(保険正式名称:時間単位型自動車保険)はPayPay保険サービス株式会社と損害保険ジャパン株式会社(取締役社長:白川 儀一)が提供しています。

※14 業界最安プラン:PayPayほけんの「あんしんドライブ」の引受保険会社である損保ジャパンを含む大手損害保険会社の保険を以下の条件で比較した結果、最も廉価なプランがPayPayほけんの「あんしんドライブ」の「お手軽プラン」であったため業界最安プランという表記を使用しています。数値は参考とし、詳細は各社のパンフレットやWebページ等でご確認ください。PayPay保険サービス調べ(2022年9月時点)。

[比較条件]

借用自動車を運転中の事故を補償する保険(約款名称:時間単位型自動車保険等)、対人賠償責任保険の保険金額無制限、対物賠償責任保険の保険金額無制限、借用自動車の車両復旧費用特約なし、搭乗者傷害特約(一時金払)、自損事故傷害特約、借用自動車のロードアシスタンス特約

このご案内は概要を説明したものです。 各商品の詳細についてはミニアプリ「PayPayほけん(1dayほけん)」をご覧ください。

承認番号:SJ22-09228(2022年10月26日)

「PayPayクーポン」のネット利用・注文対応や「オートチャージ機能」の改善など、サービス向上で、よりスムーズな決済体験を実現

2022年7月1日からは、加盟店が任意でPayPayポイントの付与を設定できる「PayPayクーポン」がネット利用・注文でも使えるようになりました。「PayPay」アプリ上でクーポンを取得したユーザーは、対象の加盟店で「PayPay」で支払うと自動的にPayPayポイントの付与が受けられます。これまで、PayPayクーポンが利用できるのは実店舗のみでしたが、ネット利用・注文でも利用可能になることで、ユーザーはより「PayPay」をお得に利用することができます。「PayPayクーポン」の利用者数は、2022年10月時点で1,200万人を突破しました。

加盟店がより簡単にクーポンを発行でき、ユーザーにとってもさらに簡単にクーポンを検索、利用できるように、今後も機能を改善していく予定です。

2022年6月1日より、「PayPay」の「オートチャージ機能(※15)」において、残高を上回る決済時、自動的にチャージされるように改善しました。これまでは、決済後にPayPay残高が一定額以下になった場合、あらかじめユーザーが設定した金額が自動チャージされていましたが、この機能改善により、PayPay残高の不足による決済エラーを減少させることができ、ユーザーの利便性が向上しています。

※15「オートチャージ機能」についての詳細は、こちらからご確認ください。

PayPayカードを完全子会社化し、金融サービスのさらなる発展へ

2022年2月に「PayPay」と「PayPayカード」を連携させることで、「PayPay」で利用した金額を翌月まとめて支払えるサービス「PayPayあと払い」を開始し、「PayPayカード」との連携を強化してきました。今回、2022年10月1日にPayPayカード株式会社を完全子会社化したことにより、さらに利便性が高く、お得な体験ができる環境を一体となって提供していきます。2021年度の国内コード決済の決済取扱高における、「PayPay」のシェアは全体の約3分の2を占め、国内No.1(※16)となっていますが、今後はクレジットカード決済を含めたキャッシュレス市場でのシェア拡大を目指します。

なお、「PayPayカード」は、クレジットカード番号レスで黒を基調にしたデザイン性の高い券面やサービス全体のUI、UXが評価され、「2022年度グッドデザイン賞(主催:公益財団法人日本デザイン振興会)」を受賞しました。

※16 一般社団法人キャッシュレス推進協議会の開示資料(2021年度の国内コード決済利用動向調査結果)から「PayPay」の比率を集計。PayPay調べ。

Amazon.co.jpで「PayPay」が利用可能に

2022年5月10日に、「Amazon.co.jp」の決済方法として「PayPay」が利用可能(※17)になりました。5,100万人を超えるPayPayユーザーは、「Amazon.co.jp」で「PayPay」での買い物が可能になっただけでなく、「PayPayポイント」と「Amazonポイント」との両方を獲得でき、よりお得に買い物を楽しめるようになります。なお、6月からは「Amazonプライム」の会員費、10月には「Kindle本」の決済にも対応しました。

今後もユーザーがあらゆる決済シーンで利用できることを目標に、「PayPay」が利用できるシーンの拡大に努めます。

※17 ご利用には、本人確認を行う必要があり、ご利用可能なPayPay残高の種別は「PayPayマネー」「PayPayポイント」です。本人確認に関する手続きについては、こちらをご確認ください。

※ Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標または登録商標です。

「セブン‐イレブンアプリ」と「PayPay」を連携したユーザーが820万人を突破

「セブン‐イレブンアプリ」と「PayPay」の連携ユーザーが2022年9月末時点で820万人を超えました。ユーザーは「セブン‐イレブンアプリ」で「PayPay」を連携させると、画面上に表示された「PayPay」の支払いバーコードを提示するだけで、決済と同時に「セブン-イレブンアプリ」の会員限定サービスを受けることができます。

パートナー企業は、自社アプリなどに「PayPay」を搭載することで決済機能を一から開発することなく自社アプリにおけるユーザーの利便性を向上できます。PayPayユーザーは簡単な初期設定だけでアプリを連携させることができるので、多くのユーザーの連携が見込めます。引き続き多くのパートナー企業に、「PayPay」の決済プラットフォームを導入いただけるよう、取り組んでいきます。

なお、「セブン‐イレブンアプリ」と連携したキャンペーンとして、2022年3月から4月にかけて「セブン-イレブンアプリで当たる!ペイペイジャンボ」、9月に「セブン‐イレブン PayPayお買い得市」を実施しました。

自治体とともに取り組む「あなたのまちを応援プロジェクト」を拡大。46都道府県で延べ667キャンペーンが決定

新型コロナウイルス感染症が地域経済に大きな影響を与えていることなどを受けて開始した「あなたのまちを応援プロジェクト」がさらに拡大し、2022年9月時点で46都道府県の379自治体で延べ667キャンペーンが決定しました。

地域経済の活性化策として「PayPay」を活用することで、自治体は地域振興券や商品券などの発行や換金、印刷、郵送などが不要になることに加え、利用者は商品券の購入のために特定の場所に出かける必要がなくなります。自治体、利用者双方にとってメリットが多いことから、複数回キャンペーンを実施する自治体も増えており、1自治体の最大実施数は、8回にもなります。

キャンペーンは今後も各地で実施する予定です。

大規模キャンペーン「夏のPayPay祭」を実施

2022年7月1日から8月31日まで、全国のPayPay加盟店とオンラインショップでお得に買い物をお楽しみいただける大規模キャンペーン「夏のPayPay祭(なつのペイペイまつり)」を実施しました。期間中は、PayPayによる「日本全国全額チャンス!ペイペイジャンボ」のほか、ヤフー株式会社やソフトバンク株式会社それぞれによるお得なキャンペーンを実施し、ユーザーにPayPay経済圏のお得さを実感いただけました。今後もキャッシュレス決済を利用することで得られる利便性をユーザー、加盟店ともに実感いただき、さらに多くの方々にサービスをご利用いただけるような施策を実施していきます。

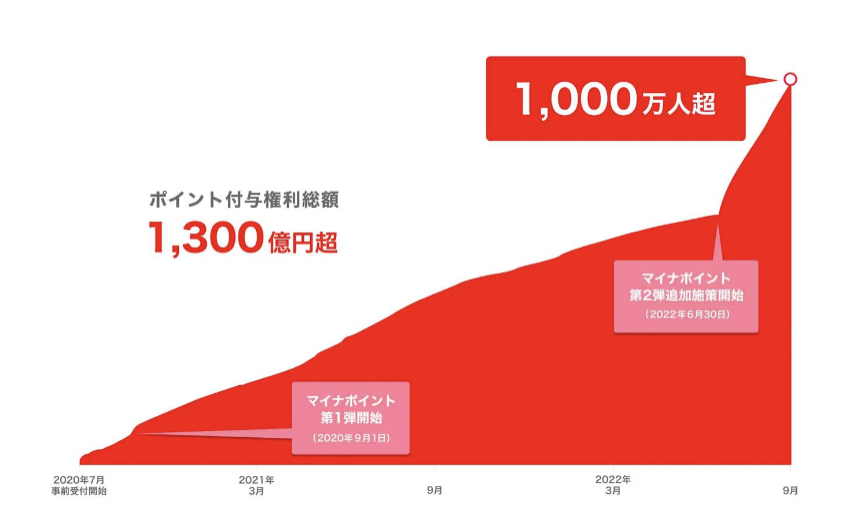

「マイナポイント事業」における「PayPay」の登録者数が1,000万人を突破。マイナポイント第2弾以降も順調に登録者数増加

総務省が2020年9月1日から実施している「マイナポイント事業」において、「PayPay」への登録者が2022年9月に1,000万人(※18)を突破し、ポイント付与権利総額(※19)が1,300億円分を超えました。

2022年1月から「マイナポイント第2弾」が始まり、6月30日からの追加施策により、最大20,000円(※20)相当のポイントが付与されることになりました。追加施策の効果により、「PayPay」への登録数も加速し、6月30日から8月5日までの「PayPay」への申込件数は全体の3割以上(※21)を占めており、100種類以上のキャッシュレス決済サービスがある中、マイナポイントに登録した方の3人に1人が「PayPay」を選んでいます。また、マイナポイントの利用状況に関する調査において、「マイナポイント第1弾」に続き、「マイナポイント第2弾」においても、「PayPay」が登録者数No.1(※22)を獲得することができました。

なお、昨今のマイナンバーカードの必要性・利便性の認識拡大を踏まえて、マイナンバーカード申請期限が、2022年12月までに延長されました。

※18 登録者数は、マイナンバーカードの新規取得等において「PayPay」を登録した方が、健康保険証としての利用申込みと公金受取口座の登録をした場合も「1人」とカウント。

※19 手続きが完了し、付与予定ではあるが、ユーザーがまだ受領していないポイント分も含む。

※20 マイナンバーカード取得の際に「PayPay」を選択し、PayPay残高へのチャージまたは「PayPay」で支払った際にその金額の25%(最大5,000円相当のPayPayポイント)、健康保険証としての利用申込み(7,500円相当のPayPayポイント)と公金受取口座の登録完了(7,500円相当のPayPayポイント)。

※21 2022年8月5日に総務省の金子総務大臣が発表した6月30日からの申込件数1,050万件と、同期間の当社の申込件数を照らし合わせ、割合を算出、PayPay調べ。

※22 株式会社ICT総研のマイナポイント利用状況に関する調査資料(2020年8月 マイナポイント利用状況に関する調査 n=10,708、調査期間:2020年8月19日~20日)、(2022年8月 マイナポイント利用状況に関する調査 n=6,006、調査期間:2022年7月29日~8月1日、ICT総研調べ)より。

本人確認(eKYC)実施の取り組みを強化。キャッシュレス業界で初めて運転免許証のICチップを利用した本人確認を導入。本人確認を完了したユーザーが1,170万人を突破

PayPayは、キャッシュレス決済サービスのリーディングカンパニーとして、さらに安全安心なサービスの提供を目指し、ユーザーの本人確認実施の取り組みを強化しています。犯罪行為やテロ組織に悪用されないよう、マネー・ローンダリングおよびテロ資金供与対策の水準を引き上げていきたいと考えています。

2022年4月20日に、キャッシュレス決済事業者としては初めて(※23)、運転免許証のICチップを利用した本人確認(eKYC)を導入しました。マイナンバーカードや運転免許証のICチップの読み取りにより、「審査時間が短縮される」など、より簡単かつスピーディーに本人確認を完了することができ、本人確認いただくことでユーザーにとっても利用できるサービスの幅が広がります。また、取り組み強化の一環として、「本人確認すると参加できる!総額10億ポイントくじ」を2022年6月に実施し、7月には本人確認(eKYC)を完了したユーザーが1,000万人を突破し、現在は1,170万人を超えています(※24)。

※23 2022年4月20日時点。PayPay調べ。

※24 2022年9月末時点。

安心して「PayPay」をご利用いただくための不正利用対策

PayPayでは、安全安心にキャッシュレス決済をご利用いただくために、連携する金融機関との協力をはじめ、システムによる不正検知や、24時間365日の専任スタッフによる監視を実施しており、PayPayが不正利用を検知、判断した場合には、対象のアカウントの利用を即時停止するなどの不正利用対策を実施しています。2022年1月から6月における「PayPay」の不正発生率は、以下の通りでした。

| 不正発生率 | 期間 | |

|---|---|---|

| PayPay | 0.001%(※25) | 2022年1月 ~ 2022年6月 |

| (参考)クレジットカード | 0.052%(※26) | 2022年1月 ~ 2022年6月 |

※25 PayPayの不正発生率は、2022年1月1日から6月30日における「PayPay」を利用した決済金額のうち、不正であると申請された金額の割合。

※26 クレジットカードの不正発生率は、一般社団法人日本クレジットカード協会、クレジット関連統計「3.(一社)日本クレジット協会の調査結果に基づく統計」のうち「クレジットカード動態調査結果一覧(信用供与額・契約件数)」、「クレジットカード不正利用被害額の発生状況」より算出(不正利用被害額÷信用供与額)。

加えて、万一被害にあった場合の全額補償制度(※27)を2019年8月から設けています。また、2020年9月より利用を停止していた金融機関について、すべての金融機関での新規口座登録およびチャージを再開しました(※28)。第三者による銀行口座からの不正チャージの被害は、2020年11月以降、発生していません。

昨今、国内外を問わずフィッシングサイトやフィッシング詐欺による被害が増加傾向にありますが、PayPayでは特設ページの開設やユーザーへの注意喚起をはじめ、最新の不正の手口を研究し未然にユーザーの被害を防止するセキュリティシステムの構築などの取り組みを通じて、フィッシング詐欺対策にも注力しています。2022年9月には、クレジットカードの本人認証サービス「3Dセキュア2.0(EMV 3Dセキュア)」にも対応しました。

今後も多くのユーザーに安全安心にサービスをお使いいただけるよう環境を整えていきます。PayPayで行ってきた安全への取り組みについては、こちらをご覧ください。

※27 被害に遭われた方に故意または重大な過失などがあった際は、補償できない場合があります。

※28 利用を再開した金融機関は、こちらからご確認ください。なお、金融機関の口座登録および利用再開には、本人確認(eKYC)が必要です。本人確認に関する手続きについては、こちらからご確認ください。

PayPayは今後も、ユーザーはもちろん、あらゆる小売店やサービス事業者にキャッシュレス決済の利便性を提供し、日本全国どこでも安心してキャッシュレスで買い物ができる世界の実現を目指します。さらに、「PayPay」を「決済」アプリから、ユーザーの生活をもっと豊かで便利にする「スーパーアプリ」へと進化させて、「いつでも、どこでもPayPayで」という世界観を醸成していきます。

■PayPay株式会社が提供するキャッシュレス決済サービス「PayPay」について

大型チェーン店はもちろん、中小規模の店舗や、自動販売機、タクシー、公共交通機関などへの支払いまで、日本全国に拡大し続けているキャッシュレス決済サービスです。オンラインサービスでの支払いや公共料金の請求書払いなど、さまざまな決済シーンでも利用できます。また、ユーザー間でPayPay残高(PayPayマネーおよびPayPayマネーライト)を手数料無料で「送る・受け取る」(送金または譲渡とその受け取り)機能や、PayPayポイントを提携するサービス事業者のポイントと交換することにより、当該事業者の提供する投資の疑似体験ができる「ポイント運用」サービスなど、決済以外にも便利な利用方法が広がっています。さらに、24時間365日相談可能な電話窓口を設置し、万が一被害にあった場合の補償制度を設けるなど、ユーザーに安心してご利用いただける環境づくりを行っています。

PayPay株式会社は、下記の登録を受けています。

・前払式支払手段(第三者型)発行者(登録番号:関東財務局長 第00710号/ 登録日:2018年10月5日)

・資金移動業者(登録番号:関東財務局長 第00068号/ 登録日:2019年9月25日)

・一般社団法人日本資金決済業協会 (https://www.s-kessai.jp//入会日:2018年9月12日)

・クレジットカード番号等取扱契約締結事業者(登録番号:関東(ク)第106号/登録日:2019年7月1日)

・一般社団法人日本クレジット協会(https://www.j-credit.or.jp/ /入会日:2019年7月1日)

・電気通信事業者(届出番号:A-02-17943/届出日:2019年7月2日)

・届出媒介等業務受託者(届出番号:C1907980/届出日:2019年12月18日)

・銀行代理業(許可番号:関東財務局長(銀代)第396号/ 登録日:2020年11月26日)

・金融商品仲介業(登録番号:関東財務局長(金仲)第942号/登録日:2021年6月25日)

※「PayPay」(PayPay残高)には、PayPayマネーとPayPayマネーライト、PayPayポイントおよびPayPayボーナスライトの4種類があります。PayPayマネーは、PayPay所定の本人確認手続きを経て開設したPayPayアカウントへ入金した金額の範囲内で、提携サービスや加盟店での決済に用いることができるほか、PayPayユーザー間で手数料無料にて送金や受け取りが可能です。また、PayPayマネーを払い出して指定した銀行口座に入金することもできます(PayPay銀行を指定した場合、払出手数料は無料)。この法的性質は、商品等の代価の弁済のために使用することができ、また送金および払い出しすることができる電磁的記録であって、資金決済に関する法律第37条に定める登録を受けた資金移動業者であるPayPayが発行するものです。PayPayは、資金決済に関する法律第43条の規定に基づき、利用者に対して負う債務の全額と同額以上の資産を供託によって保全しています。PayPayマネーライトは、PayPayが発行する電子マネーであり、これを購入して提携サービスや加盟店での決済に用いることができるほか、PayPayユーザー間で手数料無料にて譲渡、譲り受けが可能です。この法的性質は、PayPayが発行する前払式支払手段(資金決済に関する法律第3条第1項)であり、PayPayは、資金決済に関する法律第14条の規定に基づき、前払式支払手段の保有者の保護を目的として、前払式支払手段の毎年3月31日および9月30日現在の未使用残高の半額以上の額の発行保証金を法務局に供託することにより資産を保全しています。また、「PayPay」を利用した際の特典やキャンペーン等で無償付与されるPayPayポイントおよびPayPayボーナスライトも、PayPayマネーやPayPayマネーライトと同様に、提携サービスや加盟店での決済に用いることができます。ただし、PayPayユーザー間での送金、譲渡や払い出しはできません。PayPayボーナスライトには有効期限が設定されており、期限を過ぎると失効します。

また、PayPayは、ユーザーが安心して利用できる環境づくりを行っています。利用中のPayPayアカウントで、第三者利用による心当たりのない請求が発生した場合や、PayPayアカウントをお持ちでないにもかかわらず、PayPayからの請求が発生していた場合に、所定の補償条件を満たすことを前提に、損害額(第三者から補償を受ける場合は、その補償される金額を差し引いた額)について、補償を受けることができます。詳しくは、補償申請についてをご覧ください。

※ このプレスリリースに記載されている会社名、屋号および製品・サービス名は、各社の登録商標または商標です。